Los bonos son instrumentos de deuda que permiten a un emisor captar recursos para el financiamiento de sus operaciones y a cambio ofrece al inversionista el pago regular de intereses más la devolución del capital al vencimiento. Los gobiernos nacionales y municipales emiten deuda para cubrir necesidades presupuestarias mientras que las empresas emiten deuda para expandir su capacidad productiva. Los organismos internacionales también son emisores de deuda para apoyar sus actividades de financiamiento. A pesar de la diversidad de emisores, los bonos se caracterizan por tener características comunes las cuales se señalan a continuación.

Características

Los bonos se emiten con un valor nominal o valor par, es decir, el monto que el emisor acuerda devolver al vencimiento. Así, por ejemplo, si un bono es adquirido a un valor par de USD 1000, el emisor está obligado a devolver dicha suma al vencimiento. Para hacer atractivo el instrumento el emisor se compromete a cancelar intereses de forma periódica a una tasa denominada cupón. Con base en el valor nominal antes mencionado y un cupón de 5% anual, un inversionista que adquiera dicho bono recibiría USD 50 cada año. Normalmente los cupones son cancelados de forma semestral.

El vencimiento permite conocer la fecha en que el inversionista recibirá los intereses y la devolución del nominal. La vida de un bono puede ir desde 1 hasta 3 años (corto plazo); desde 4 años hasta 10 años (mediano plazo) y por encima de 10 años hasta 30 años (largo plazo). Si la maduración ocurre el 1/07/2030, entonces recibiría los intereses al inicio de julio y enero de cada año1/. También pueden encontrarse instrumentos con plazos menores de un año, los cuales son considerados como Instrumentos del mercado de dinero o Money Market.

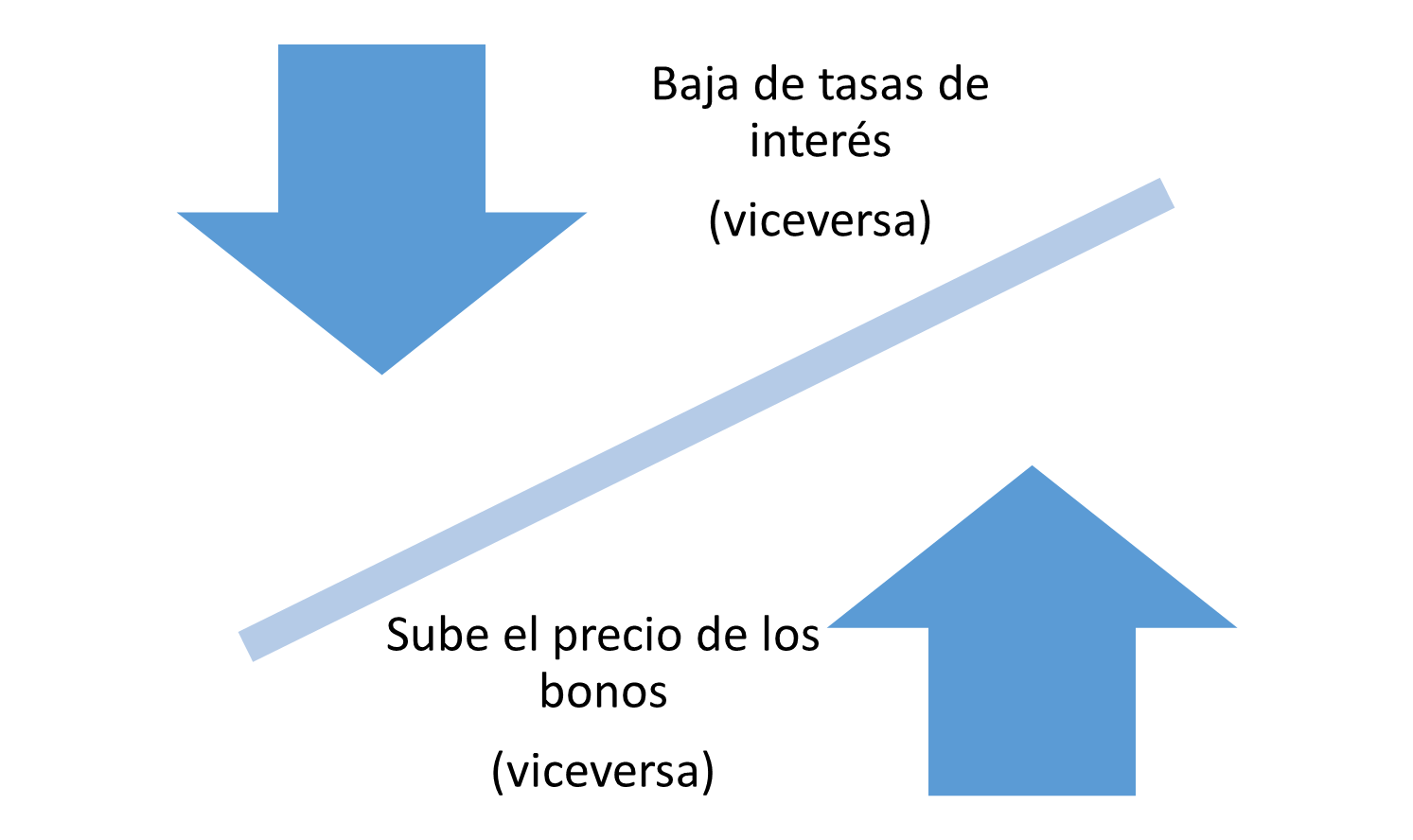

A pesar de que el bono se emite con un valor par, el precio a valor de mercado puede fluctuar según las condiciones que refleje el mercado. En este sentido, un bono pude adquirirse por encima del valor nominal (prima) o por debajo de su valor par (descuento). Entre los factores que pueden afectar el precio se pueden citar el nivel de tasas de interés y la capacidad crediticia del emisor. Antes de explicar el mecanismo por el cual se afecta el precio de los bonos es importante mencionar que existe una relación inversa entre las tasas de interés y el precio de un bono.

Cuando las tasas de interés suben, el cupón de las nuevas emisiones se eleva, haciendo menos atractivos los bonos en circulación, lo que reduce la demanda e induce a una caída en su precio. Por el contrario, cuando las tasas de interés bajan, el cupón de las nuevas emisiones se reduce, haciendo más atractivos los bonos emitidos previamente, lo que genera una mayor demanda y con ello un aumento de su precio. Es de mencionar que la variación del precio de los bonos ante cambios en la tasa de interés es directamente proporcional al plazo, por lo que los instrumentos con vencimientos más largos tienden a experimentar una mayor volatilidad respecto a los instrumentos de plazo menor.

Al realizar cualquier inversión es importante conocer el rendimiento o yield. En el caso de los bonos es importante conocer el rendimiento nominal que es el cupón calculado a partir del valor par. El rendimiento corriente, que es el retorno de la inversión calculada con el precio actual del bono. El rendimiento a vencimiento (YTM por sus siglas en inglés), el cual se calcula considerando los flujos del bono hasta el vencimiento (intereses del cupón, intereses de reinversión y el precio de adquisición (a descuento o con prima). El YTM también podría considerarse como la tasa interna de retorno.

Los bonos pueden ser clasificados según su emisor:

- Supranacionales: Son emitidos por organismos como el Banco Mundial o el Banco Interamericano de Desarrollo (BID) con el fin de facilitar operaciones y financiar proyectos con diversos propósitos. Debido a que estos entes son respaldados por los gobiernos nacionales, sus emisiones poseen una elevada calificación y bajos niveles de riesgo relativo.

- Soberanos: Son emitidos por los gobiernos. Según cifras del Banco de Pagos Internacionales (BIS por siglas en ingles), Estados Unidos se sitúa como el mayor emisor de deuda pública (USD 27.509 millardos), seguido de China (USD 9.423 millardos) y Japón (USD 8.900 millardos). Dentro de los atributos que se destaca de estos instrumentos es que son considerados inversiones más seguras. Como contrapartida, los inversionistas están dispuestos a aceptar un modesto rendimiento.

- Quasi-soberanos: Estos son productos de largo plazo emitidos por agencias respaldadas por los gobiernos. En esta categoría, a manera de ejemplo, se pueden citar los bonos respaldados por hipotecas (MBS por sus siglas en inglés), denominados Ginnie Mae, Fannie Mae y Freddie Mac. La ventaja es que pagan intereses de forma mensual. Uno de los riesgos que enfrenta este tipo de instrumento es el de reinversión, el cual se produce cuando los deudores refinancian sus hipotecas cuando bajan las bajas tasas de interés.

- Municipales: Emitidos por los gobiernos regionales para financiar sus presupuestos o para adelantar proyectos. Estos productos están respaldados por los impuestos de los gobiernos locales o por los flujos generados por un determinado proyecto como la construcción de infraestructura para servicios públicos. Una de las ventajas de este tipo de papeles es que ofrecen ventajas impositivas, especialmente para los residentes. No obstante, el interés que ofrecen tiende a ser menor en comparación con los bonos corporativos que están sujetos a mayores tasas de impuesto.

- Corporativos:Son emitidos por las empresas para financiar sus operaciones como la compra de maquinaria, planta y equipo. La deuda es respaldada por la calidad crediticia del emisor (no colateralizados) o por los activos reales o financieros de la empresa (colaterizados), que cuentan con un mayor grado de protección si la compañía entra en incumplimiento de pagos. La deuda corporativa por lo general ofrece un mejor rendimiento y tiene preferencia en el orden de liquidación sobre otros acreedores de la empresa como los tenedores de acciones preferentes y/o comunes.

Calificación crediticia

Los bonos se clasifican según la nota de crédito emitida por las agencias calificadoras de riesgo2/. Según la metodología de Standard & Poor's Financial Services (S&P, por sus siglas inglés), los bonos en la categoría grado de inversión (desde AAA hasta BBB) son considerados como de mejor calidad debido a la fuerte o adecuada capacidad de la empresa para cumplir con sus obligaciones financieras. Mientras que los bonos en la categoría de grado especulativo (desde BB hasta C), referidos como junk bonds, son considerados como más riesgosos, ya que el emisor presenta ciertas vulnerabilidades para cumplir sus compromisos financieros ante cambios en las condiciones económicas y financieras. Para compensar el mayor riesgo, los bonos especulativos pagan un cupón más elevado.

Tipos de instrumentos

Los instrumentos de deuda pueden ser clasificados por el plazo de vencimiento.

- Money Market, Son son muy líquidos y tienen vencimientos hasta 1 año. En el ámbito corporativo se encuentran los papeles comerciales los cuales se emiten a descuento. Los certificados de depósito emitidos por las instituciones financieras pagan interés fijo. Las letras emitidas por el Tesoro no devengan intereses por lo que el rendimiento se obtiene por la diferencia entre el precio de compra y el valor nominal que el inversionista recibe al vencimiento3/.

- Las Notas del Tesoro, con maduración entre 2 a 10 años, se fija una tasa de interés al momento de la subasta y realiza pagos de cupón de forma semestral.

- Los Bonos del Tesoro con plazos de emisión desde 20 hasta 30 años. En condiciones normales de mercado pagan un mayor rendimiento respecto a las notas y a las letras4/.

- Los instrumentos de protección contra la inflación (TIPS, por sus siglas en inglés), son emitidos como una alternativa para preservar el poder adquisitivo del capital invertido ante el avance de la inflación, en particular cuando se trata de inversiones de largo plazo como las notas y los bonos.

Porque invertir en bonos

Entre las ventajas de invertir en bonos se pueden mencionar:

- Preservación del capital: Devuelven el capital al vencimiento, lo cual da un mayor grado de certidumbre sobre la recuperación del capital, y los hace más adecuados para inversionistas adversos al riesgo.

- Generación de ingresos: Pagan cupones regularmente, por lo general semestralmente, lo cual puede ser una forma de generar ingresos recurrentes. Estos flujos pueden ser reinvertidos o utilizados en el consumo.

- Diversificación: Ofrecen una alternativa de inversión frente a otra clase de activos. Históricamente los bonos y las acciones muestran una correlación negativa, lo que pueden ser una alternativa cuando el mercado de valores se encuentra a la baja5/.

No obstante, la inversión en bonos no está exenta de los siguientes riesgos:

- Tasas de interés: Los movimientos de las tasas de interés afectan el precio de los bonos, teniendo un mayor impacto en los instrumentos de mayor plazo en comparación con los de corto plazo.

- Inflación: en la medida que la inflación sube, los ingresos por intereses y el capital pierden poder adquisitivo.

- Crédito: existe la posibilidad de que el emisor incumpla los pagos de intereses y/o devolución del capital nominal al vencimiento. Este riesgo es mayor en los bonos de alto rendimiento.

- Reinversión:Puede ocurrir, por el retiro anticipado del bono por parte del emisor antes de su vencimiento, que el inversionista no encuentre una mejor alternativa para reinvertir el capital debido a cambios desfavorables en las condiciones de mercado.

En resumen

Las inversiones en bonos se consideran como una de las mejores alternativas de inversión, ya que permiten preservar capital, generar ingresos y ofrecen una alternativa de diversificación de portafolio. La inversión en bonos es considerada como una estrategia conservadora frente a otra clase de activos que tienden a ser más volátiles. Como toda inversión está exenta de riesgos de mercado y de crédito al igual que están expuestos la mayoría de todos los activos financieros. Los riesgos pueden ser mitigados mediante una adecuada selección y diversificación.

1/ Los bonos son emitidos a distintos plazos de vencimiento que pueden ir desde 1 hasta 3 años (corto plazo); desde 4 años hasta 10 años (mediano plazo) y por encima de 10 años hasta 30 años (largo plazo).

2/ S&P, Moody´s y Fitch son las principales agencias calificadoras de riesgo.

3/ Cuando los bonos no pagan cupones se denominan bonos cero cupón.

4/ Cuando la curva de rendimientos tiene pendiente positiva los retornos de los instrumentos de corto plazo son menores a los de largo plazo. En momentos donde la curva se invierte, ocurre lo contrario.

5/ Hay periodos en los cuales la relación puede cambiar, incluso a ser positiva.

MarketAnalitica