Instrumentos del mercado monetario: Alternativa de inversión de corto plazo

En los mercados financieros se suele distinguir entre el "mercado de capitales" y el "mercado monetario", siendo este último la concesión de préstamos por períodos de un año o menos. En este mercado se suelen encontrar diversos instrumentos, los cuales son emitidos por gobiernos, bancos y otras instituciones financieras, así como por agencias gubernamentales y empresas para financiar sus necesidades de flujo de caja. Debido a la elevada calidad crediticia de los emisores y la facilidad para convertirlo en efectivo en el corto plazo, estos instrumentos son los de mayor seguridad y de menor riesgo en comparación con los bonos y las acciones, por lo que son considerados como instrumentos para mantener liquidez y preservación del capital. Entre otros instrumentos del mercado monetario se pueden mencionar:

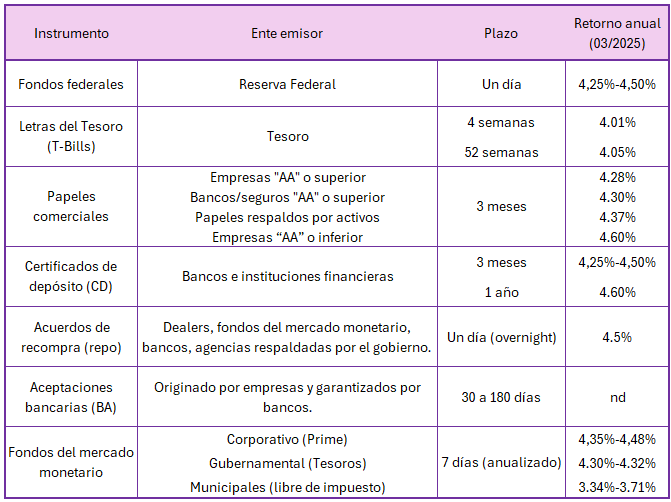

Fondos federales: Los fondos federales son considerados el núcleo del mercado monetario, ya que rige el mercado de préstamos interbancarios a un día (overnight), y que, a su vez, determina la tasa efectiva de fondos federales. Esta tasa efectiva es determinada por el mercado, sin embargo, es influenciada por la Reserva Federal (FED) a través de la política monetaria a través de las operaciones de mercado abierto (compra y venta de bonos de deuda pública). Por ejemplo, cuando la FED vende bonos del gobierno, reduce la liquidez en el mercado de préstamos lo que impulsa un aumento de la tasa de fondos federales. Por el contrario, cuando compra bonos del gobierno, aumenta la liquidez y se reduce la tasa de fondos federales. La decisión de expandir o contraer la liquidez depende de la evolución de la economía. Si la inflación sube más de lo previsto, establece un objetivo de tasa de fondos federales más elevado para moderar la actividad económica. Por el contrario, si se reducen las presiones inflacionarias, podría fijar un objetivo de tasa de fondos federales más bajo para estimular una mayor actividad económica.

En el grafico se puede observar la evolución que ha tenido la tasa de fondos federales en las últimas décadas. En los años 80´s esta esta tasa alcanzó máximos en el entorno del 20% debido a la política monetaria contractiva que llevó a cabo la FED para reducir las presiones inflacionarias. A partir del 2010 se mantuvo en niveles cercanos cero (0-0,25%) luego de que la FED llevara a cabo una política monetaria ultra expansiva para reducir el costo del dinero y apoyar a la recuperación económica después de la gran recesión de 2008. A marzo de 2025, la FED mantiene la tasa en un rango entre el 4,25 % y el 4,50 %. La importancia de esta tasa es que se constituye en el ancla de las demás tasas de interés del mercado monetario, afectando no sólo los rendimientos de los instrumentos de corto plazo sino también los retornos de los instrumentos de mayor plazo (hipotecas, notas y bonos del Tesoro), incidiendo en las decisiones de consumo, ahorro e inversión.

Letras del Tesoro (T-Bills): Son instrumentos a corto plazo emitidos por el Tesoro y ofrecidos a diversos vencimientos, que van desde un mes (4 semanas) hasta un año (52 semanas). El precio mínimo de compra de las T-Bill es de USD 100 con incrementos en la misma cantidad. Las T-Bills se puede mantener la letra hasta el vencimiento o venderla antes de su expiración en el mercado segundario. Estos instrumentos se emiten con un descuento y al vencimiento, el inversor recibirá el valor de la inversión. Para calcular el precio se utiliza la siguiente fórmula. Precio = Valor nominal (1-tasa de descuento*plazo /360). Por ejemplo, una letra con un valor nominal de USD 1.000 emitida a un plazo de 26 semanas y una tasa de descuento de 4,22%, el precio resultante sería de 99,89%, lo que da un valor a descuento de USD 978,9. La diferencia entre el precio de compra y el monto recibido al vencimiento es el “interés” ganado. Para calcular el rendimiento de la inversión se utiliza la siguiente fórmula. Rendimiento= (Valor nominal - Precio/Precio)*360/plazo. Con los datos del ejemplo anterior, dicha inversión generaría un rendimiento de 4,31%. En virtud de que estos instrumentos cuentan con una alta liquidez (capacidad de convertir en efectivo rápidamente a un bajo coste de transacción), y no tienen riesgo de incumplimiento al estar garantizados por el gobierno federal, son considerados una alternativa segura de inversión.

Papeles comerciales: Son instrumentos emitidos por las corporaciones para sus necesidades de flujo de caja y gastos de capital. Se emiten en denominaciones de USD 100.000 con un plazo de vencimiento entre 30 y 270 días. La ventaja para las empresas es que le brindan una alternativa de financiamiento de menor costo en comparación con los préstamos bancarios. Al igual que las T-Bills, se emiten con descuento, y la diferencia entre el precio y el valor nominal constituye la ganancia para el inversor. Estos instrumentos son emitidos por empresas que cuentan con una calificación crediticia denominada “grado de inversión” que es emitida por agencias calificadoras de riesgo. Se diferencian 4 categorías de emisores: (i) empresas con calificación crediticia "AA" o superior; (ii) bancos y compañías de seguros con calificación crediticia "AA" o superior; (iii) papeles respaldos por hipotecas o préstamos; (iv) empresas con calificación inferior a “AA”. Las que cuentan con una calificación crediticia superior a AA tienen una muy sólida capacidad de cumplir con sus obligaciones financieras. Mientras que las que tienen una nota de crédito menor a AA, la capacidad para cumplir sus obligaciones es inferior. Esta diferencia se refleja en las tasas de interés. Los instrumentos con una menor calificación menor deben ofrecer una tasa de interés mayor para compensar el mayor riesgo en relación con el mismo instrumento emitido por una empresa con una calificación crediticia mayor.

Certificados de depósito (CD): Un CD es considerado un tipo especial de cuenta de depósito en un banco o institución financiera que suele ofrecer una tasa de interés más elevada en comparación con una cuenta de ahorros. A diferencia de otras inversiones, estos instrumentos cuentan con un seguro federal de depósitos, hasta USD 250.000, por lo que estas inversiones son consideradas seguras. Al comprar un CD, se invierte una suma de dinero por un período determinado con plazos de vencimientos que va desde dos semanas hasta 52 semanas. A cambio, el emisor se obliga a pagar intereses en intervalos regulares y, al vencimiento, devuelve el capital invertido inicialmente. Si se inversor se retira antes del vencimiento establecido, está sujeto a penalización por retiro anticipado, reduciendo el rendimiento. Existen CD con vencimientos mayores a un año, pero no son considerados instrumentos del mercado monetario.

Acuerdos de recompra (repo): Un repo es una transacción financiera de corto plazo (entre uno y varios días) en la que una parte adquiere fondos mediante la entrega de valores en garantía y, simultáneamente, acuerda recomprar dichos valores a un precio y plazo determinado. La diferencia entre el precio de venta y de recompra es la tasa de interés implícita. Se denomina repo cuando se considera desde la perspectiva del que recibe los fondos (entrega los valores) y repo inverso cuando se describe desde la perspectiva del que entrega los fondos (recibe los valores). La importancia de estos instrumentos es que facilitan el fondeo de efectivo a bajo costo entre los diversos participantes (instituciones financieras, fondos mutuales, compañías de seguros, empresas). Debido al bajo riesgo y la elevada calidad de los instrumentos en garantía (Tesoros, Agencias, e instrumentos respaldados por hipotecas), son una alternativa de inversión muy utilizada por las inversiones institucionales para generar retornos. Además, son utilizados por los bancos centrales para influir en los tipos de interés a corto plazo y señalar la orientación de la política monetaria.

Aceptaciones bancarias (BA): Es un instrumento de deuda de corto plazo (entre 30 y 180 días) que se origina en las transacciones del comercio internacional. Por ejemplo, una empresa (importadora) desea adquirir bienes de un proveedor (exportador), pero necesita una garantía de pago. El importador solicita a su banco la emisión de una aceptación bancaria. El exportador envía los bienes y recibe la aceptación bancaria como garantía de pago. El exportador puede conservar la BA hasta su vencimiento o venderla en el mercado segundario para obtener efectivo inmediato. Dado que los BA están respaldados por un banco, se consideran productos de elevada calidad y bajo riesgo. Dado que las BA se venden por debajo de su valor nominal, la diferencia es el rendimiento de la inversión. Debido a que las BA no se negocian en bolsas son un instrumento menos líquido que otros equivalentes de efectivo.

Fondos del mercado monetario: Una alternativa para que los inversionistas particulares puedan invertir en los instrumentos del mercado monetario y obtener dividendos según el movimiento de las tasas de interés de corto plazo es a través de los fondos del mercado monetario. Estos fondos invierten en títulos de renta fija de corto plazo y a su vez venden participaciones a los inversionistas. En este segmento se identifican tres categorías de fondos: (i) Los gubernamentales que invierten el 99,5 % o más de sus activos en títulos de deuda pública a corto plazo (ii) Los municipales que invierten al menos el 80 % de sus activos en valores estatales y municipales; y (iii) Los corporativos que invierten en títulos papeles comerciales y CD. Los fondos corporativos ofrecen un mayor rendimiento, sin embargo, están sujetos a impuestos federales. Por el contrario, los bonos municipales ofrecen un rendimiento menor, pero están exentos de impuestos federales y/o estadales. Los fondos gubernamentales otorgan una relación rentabilidad y riesgo más balanceada.

Riesgos de los instrumentos del mercado monetario

En el caso de los instrumentos del mercado monetario, el principal riesgo es el inflacionario, es decir que la inflación supere el rendimiento de la inversión. Para calcular la tasa de interés real de la inversión se utiliza la siguiente expresión. Rendimiento real=rendimiento nominal -tasa de inflación. Por ejemplo, un papel comercial que genera un retorno de 4% anual, si la tasa de inflación es 3% anual, el retorno de la inversión será de una tasa real positiva de 1%. Pero si la inflación aumenta a 5%, la rentabilidad real será de -1%. Otro riesgo es el denominado riesgo de reinversión que ocurre por una disminución de las tasas de interés derivada de cambios en las condiciones económicas lo que induce a un descenso de los rendimientos de todos los instrumentos. Para mitigar estos riesgos se recomienda diversificar entre activos con diferentes sensibilidades a los movimientos de las tasas de interés y de inflación.

Resumen

Los instrumentos del mercado monetario también denominados equivalentes de efectivo son considerados como los de mayor seguridad. Al estar influidos por las tasas de interés de corto plazo ofrecen un menor rendimiento en comparación con otras alternativas de inversión como los bonos de deuda y las acciones. No obstante, debido a su menor riesgo son una alternativa para mantener liquidez y preservar el capital. Los fondos del mercado monetario pueden resultar una alternativa de inversión al brindar la posibilidad de invertir en diversos instrumentos tanto públicos como privados con diversos perfiles de riesgo y rendimiento.

Referencias.

1/ Federal Reserve System, Federal Funds Effective Rate, retrieved from FRED,

Federal Reserve Bank of St. Louis; FEDFUNDS

https://fred.stlouisfed.org/series/FEDFUNDS, March 31, 2025.

2/ Department of the Treasury, Treasury Marketable Securities, retrieved from

Treasury Direct; Treasury

https://fred.stlouisfed.org/series/FEDFUNDS, March 31, 2025.

3/ SEC, Money Market Fund Statistics, Dec 2024.

4/ BIS, Committee on the Global Financial System, Repo market functioning, Apr,

2017.

5/ Federal Reserve Bank of Richmond, Instruments of The Money Market,

1993.

Javier Ryly. MSc en Economía y Finanzas Internacionales.